Gemeindevertretung Malsfeld: Investitionen ja – aber nur mit klaren Zahlen, Prioritäten und Verantwortung

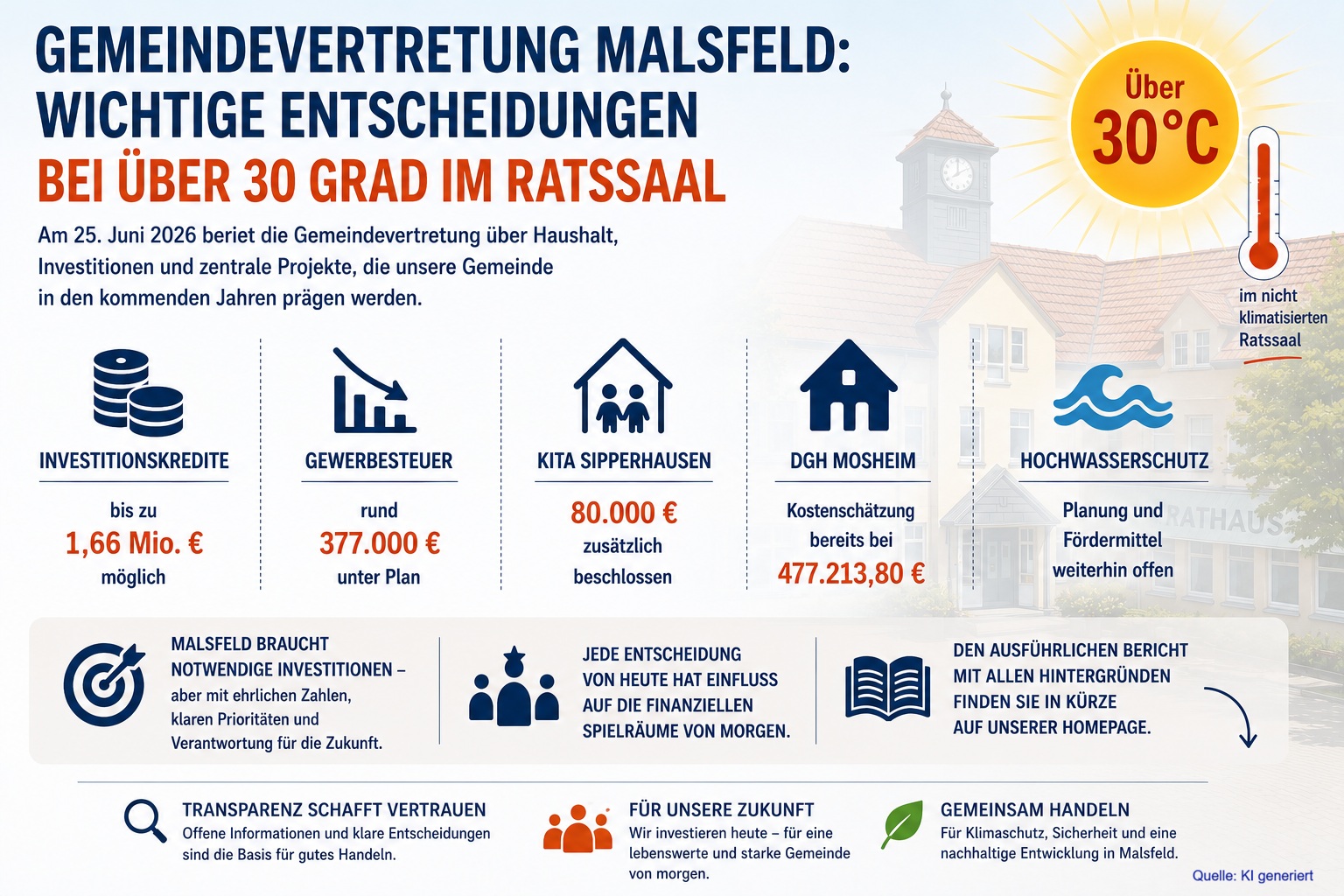

Die Gemeindevertretung Malsfeld tagte am 25. Juni 2026 unter besonderen Rahmenbedingungen. Bei Temperaturen von über 30 Grad fand die Sitzung im nicht klimatisierten Ratssaal des Rathauses statt. Die geöffneten Fenster sorgten zwar für Luftaustausch, änderten jedoch nichts daran, dass die schweißtreibenden Bedingungen allen Beteiligten über zwei Stunden ein hohes Maß an Konzentration und Ausdauer zu Themen abverlangten, die unsere Gemeinde in den kommenden Jahren nachhaltig prägen werden:

#Haushalt, #Kreditaufnahme, #Kinderbetreuung, #Hochwasserschutz, #Dorfentwicklung und wichtige #Infrastrukturprojekte.

Die Sitzung machte deutlich, dass Malsfeld vor großen Aufgaben steht. Die Gemeinde investiert in notwendige Projekte, verfügt derzeit noch über Liquidität und kann viele Maßnahmen weiterführen. Gleichzeitig nehmen die finanziellen Risiken zu: Gewerbesteuereinnahmen bleiben hinter den Erwartungen zurück, mehrere Projekte werden teurer, Fördermittel sind nicht überall gesichert und die Verschuldung soll in den kommenden Jahren deutlich steigen.

Für die GL ist deshalb klar: Notwendige Investitionen dürfen nicht aufgeschoben werden. Sie müssen aber nachvollziehbar geplant, ehrlich finanziert und dauerhaft tragfähig sein. Jede zusätzliche Kreditaufnahme und jede vermeidbare Kostensteigerung belastet den Gemeindehaushalt nicht nur heute, sondern auch die finanziellen Möglichkeiten der kommenden Jahre.

Haushalt genehmigt – doch die Finanzierung bleibt eine Herausforderung

Die Kommunalaufsicht hat die Haushaltssatzung 2026 genehmigt. Damit kann die Gemeinde ihre geplanten Investitionen grundsätzlich umsetzen. Neben den neu eingeplanten Mitteln stehen rund 2,47 Millionen Euro aus übertragenen Haushaltsresten zur Verfügung. Diese Gelder sind bereits für laufende oder vorbereitete Projekte vorgesehen, darunter die Radwegebrücke, Hochwasserschutz, Kita Sipperhausen, Baugebiet „Auf dem Loh“, Kläranlage, Feuerwehr, Straßenbeleuchtung und Dorfentwicklung. Diese Summe klingt zunächst nach einem großen finanziellen Polster. Tatsächlich handelt es sich aber überwiegend um zweckgebundene Mittel für konkrete Vorhaben. Sie sind kein freies Guthaben, das beliebig verwendet werden kann. Edgar Janassek fragte für die GL ausdrücklich nach, ob die geplanten Investitionen zu weiteren Kreditaufnahmen führen werden. Bürgermeister Hanke beantwortete die Frage eindeutig mit Ja.

Für Investitionen sind Kreditaufnahmen von bis zu 1,66 Millionen Euro genehmigt. Zusätzlich können Liquiditätskredite bis 500.000 Euro aufgenommen werden. Nach der mittelfristigen Finanzplanung könnte der Schuldenstand aus Investitionskrediten von rund 9,71 Millionen Euro zu Beginn des Jahres 2026 auf bis zu 14,06 Millionen Euro im Jahr 2029 steigen. Für die Bürgerinnen und Bürger bedeutet das nicht automatisch eine sofortige Steuer- oder Gebührenerhöhung. Die Folgen sind dennoch spürbar: Mehr Kredite bedeuten mehr Zins- und Tilgungszahlungen. Geld, das für Schulden aufgewendet werden muss, fehlt später möglicherweise bei Straßen, Spielplätzen, Vereinen, kommunalen Einrichtungen oder künftigen Investitionen. Gerade deshalb müssen Projekte nach Dringlichkeit, Nutzen und Folgekosten priorisiert werden.

Die GL wird darauf achten, dass finanzielle Spielräume nicht durch ungenaue Planung, schlecht kalkulierte Bauvorhaben oder pauschale Mittelbereitstellungen unnötig eingeschränkt werden.

Jahresabschluss 2024: Verbesserung sichtbar, Reserven fehlen weiterhin

Der Jahresabschluss 2024 fällt deutlich besser aus als der Abschluss des Vorjahres. Die Gemeinde erzielte einen ordentlichen Überschuss von rund 111.600 Euro sowie einen außerordentlichen Überschuss von rund 15.500 Euro. Im Jahr 2023 hatte noch ein ordentlicher Fehlbetrag von rund 1,89 Millionen Euro bestanden. Diese Verbesserung ist positiv. Sie reicht jedoch nicht aus, um echte finanzielle Sicherheit aufzubauen. Die Rücklagen aus ordentlichen und außerordentlichen Überschüssen liegen weiterhin bei 0 Euro. Gleichzeitig bestehen Verbindlichkeiten von rund 11,16 Millionen Euro. Hinzu kommen Haushaltsüberschreitungen von insgesamt rund 383.100 Euro, die vor allem mit Kreis- und Schulumlagen sowie zusätzlichen Rückstellungen zusammenhängen.

Die Gemeinde kann solche Belastungen nicht dauerhaft auffangen, wenn keine Rücklagen vorhanden sind. Aus Sicht der GL zeigt der Abschluss: Ein besseres Jahresergebnis ist ein erster Schritt, aber kein Grund zur Entwarnung. Malsfeld braucht verlässliche Rücklagen, realistische Haushaltsansätze und eine Finanzpolitik, die auch dann funktioniert, wenn Einnahmen schwächer ausfallen oder Investitionen teurer werden.

Haushaltsvollzug 2026: derzeit liquide, aber Gewerbesteuer deutlich unter Plan

Zum 25. Juni verfügte die Gemeinde über rund 1,16 Millionen Euro Kassenbestand. Liquiditätskredite mussten bislang nicht aufgenommen werden. Für Investitionen stehen 2026 insgesamt rund 4,44 Millionen Euro bereit; bis Mitte Juni waren davon rund 570.000 Euro ausgezahlt. Diese Investitionssumme muss jedoch zum wesentlichen Teil durch Kreditaufnahmen beschafft werden. Die aktuelle Zahlungsfähigkeit darf aber nicht darüber hinwegtäuschen, dass sich mehrere Risiken abzeichnen. Besonders deutlich wird dies bei der Gewerbesteuer: Mitte Juni lagen die Einnahmen bei rund 1,57 Millionen Euro und damit etwa 377.000 Euro unter dem Haushaltsansatz.

Edgar Janassek fragte für die GL, ob diese Lücke bis Jahresende wieder geschlossen werden könne. Der Bürgermeister konnte keine verlässliche Prognose abgeben. Gerade die Gewerbesteuer ist eine wichtige Einnahmequelle. Fällt sie dauerhaft geringer aus als geplant, steigt der Druck auf den Haushalt. Zum Stichtag wurde zwar ein rechnerisches positives Ergebnis von rund 2,63 Millionen Euro ausgewiesen. Dieses Ergebnis ist jedoch kein verlässlicher Maßstab für das Jahresende, da unter anderem Abschreibungen, Umlagen und weitere Jahresabschlussbuchungen noch nicht vollständig berücksichtigt sind. Auch die Investitionen werden voraussichtlich nicht ohne Kredite auskommen. Einschließlich der Reste aus dem Vorjahr stehen Kreditermächtigungen von rund 2,82 Millionen Euro bereit.

Der Schuldenstand lag Anfang Juni bereits bei rund 9,43 Millionen Euro. Für die GL bedeutet das: Malsfeld muss weiter investieren, aber mit einem klaren Blick auf die langfristigen Folgen. Jede Entscheidung muss berücksichtigen, wie hoch der Eigenanteil ist, ob Fördermittel sicher sind, welche Folgekosten entstehen und ob der Nutzen dauerhaft zu den finanziellen Belastungen passt.

Kita „Schwalbennest“: Abschluss notwendig – pauschale 80.000 Euro kritisch

Der Umbau und die Erweiterung der Kita „Schwalbennest“ in Sipperhausen soll im dritten Quartal 2026 abgeschlossen werden. Die Maßnahme ist für die Kinderbetreuung in der Gemeinde wichtig. Gleichzeitig zeigt sie erneut, wie schnell Kosten bei kommunalen Bauprojekten steigen können. Die erwarteten Gesamtaufwendungen liegen inzwischen bei rund 1,2 Millionen Euro. Bereits beauftragte Leistungen betragen rund 1,13 Millionen Euro. Noch offen sind unter anderem Kosten für Heizung, Lüftung und Sanitär von rund 106.200 Euro, Stahlbau von rund 71.400 Euro, Elektroarbeiten von rund 62.400 Euro, Türen und Brandschutz von rund 42.700 Euro sowie Möbel von rund 39.300 Euro. Die Kostenaufstellung berechnete einen zusätzlichen Mittelbedarf von exakt 72.520,99 Euro. Die Mehrheit der Gemeindevertretung beschloss dennoch, pauschal 80.000 Euro bereitzustellen. Der Beschluss fiel mit 18 Ja-Stimmen und vier Enthaltungen.

Aus Sicht der GL ist diese Vorgehensweise nicht überzeugend. Wer einen verantwortungsvollen Umgang mit öffentlichen Mitteln fordert, sollte zusätzliche Gelder auf Grundlage konkret nachgewiesener Kosten bereitstellen. Eine pauschale Aufrundung über den ermittelten Bedarf hinaus vermittelt den Eindruck, dass unklare Planung und schwache Kostensteuerung nachträglich durch zusätzliche Mittel ausgeglichen werden. Die GL hat sich dennoch enthalten. Nicht, weil wir die Kostenentwicklung gutheißen, sondern weil ein weiterer Baustopp oder neue Verzögerungen vermieden werden sollten. Die Kita muss fertiggestellt werden. Für die Zukunft gilt aber: Kostenrisiken müssen früher erkannt, regelmäßig transparent dargestellt und rechtzeitig politisch beraten werden.

DGH Mosheim: Sanierung darf nicht zum nächsten Kostenrisiko werden

Für das Dorfgemeinschaftshaus Mosheim war bislang ein Bauansatz von 350.000 Euro vorgesehen. Die aktuelle Kostenschätzung liegt jetzt bei 401.020 Euro netto beziehungsweise 477.213,80 Euro brutto. Vorgesehen sind unter anderem die Sanierung des Flachdachs, Arbeiten am Kellerbereich, neue Sanitäranlagen, Umbauten im Foyer, ein barrierefreier Zugang, neue Fenster und Türen sowie Maßnahmen an Terrasse und Außenanlagen. Bürgermeister Hanke berichtete, dass sich bei einer Informationsveranstaltung für eine Sanierung ausgesprochen hätten. Mit unserem Mitglied Dr. Pascal Pitz waren ca. 10 Mosheimer Anwesend. Zudem wurde über ehrenamtliche Unterstützung beim Innenausbau gesprochen. Dieses Engagement verdient Anerkennung.

Aus Sicht der GL reicht eine positive Stimmung in einer Informationsveranstaltung aber nicht aus, um eine Investition dieser Größenordnung zu entscheiden. Die Kostenschätzung basiert auf einem Vorentwurf. Fachplanungen für Statik, Brandschutz, Elektro sowie Heizung, Lüftung und Sanitär liegen noch nicht vor. Mobiliar, Eigenleistungen und mögliche Preissteigerungen sind ebenfalls nicht eingerechnet.

Besonders der feuchte Keller und das sanierungsbedürftige Flachdach bergen erhebliche Risiken. Die bisherigen Erfahrungen bei anderen Projekten zeigen, dass frühe Kostenschätzungen oft nicht das spätere Gesamtvolumen abbilden. Die genannten rund 477.000 Euro brutto dürfen daher nicht als sichere Endsumme verstanden werden.

Bernd Grünhaupt (GL) erinnert daran, dass das frühere DGH in Malsfeld veräußert wurde, weil notwendige Sanierungen, insbesondere am Dach, damals finanziell nicht tragbar erschienen. Heute steht für Mosheim eine Sanierung im Raum, bei der möglicherweise rund 50 Prozent der Nettokosten gefördert werden. Das kann den Eigenanteil senken, macht die Maßnahme aber nicht kostenlos. Die Gemeinde trägt weiterhin einen erheblichen Eigenanteil, mögliche Mehrkosten und spätere Unterhaltungsaufwendungen.

In einer Situation, in der die Kreditaufnahme steigt, müssen solche Entscheidungen besonders sorgfältig vorbereitet werden. Die GL fordert deshalb vor einer endgültigen Mittelbereitstellung ein belastbares Nutzungskonzept, eine vollständige Fachplanung, eine realistische Kostenberechnung einschließlich Folgekosten und einen Vergleich mit Alternativen wie reduzierter Sanierung, Neubau, Verkauf oder anderer Nutzung.

Ein Gebäude dieser Größe braucht eine nachweisbare Perspektive. Die bisherige Auslastung steht aus Sicht der GL nicht automatisch im Verhältnis zu einer Investition von rund einer halben Million Euro oder mehr. Entscheidend ist, welche Vereine, Gruppen und Initiativen es künftig regelmäßig nutzen, welche Einnahmen realistisch entstehen und ob die Nutzung langfristig trägt.

„Goldener Löwe“: Was fehlende Kontrolle die Gemeinde kostet

Der Abschlussbericht des Akteneinsichtsausschusses zum Gasthaus „Zum Goldenen Löwen“ in Beiseförth zeigt, wie wichtig klare Verträge und konsequente Kostenkontrolle sind. Von 2015 bis 2024 entstand für die Immobilie ein Fehlbetrag von rund 85.900 Euro. Verwaltungsaufwand und Arbeiten des Bauhofs sind darin noch nicht enthalten. Zusätzlich mussten Forderungen gegen frühere Pächter in Höhe von rund 36.300 Euro abgeschrieben werden. Der Ausschuss stellte fest, dass Gebäudeversicherung und Grundsteuer über Jahre allein von der Gemeinde getragen wurden. Dadurch entstanden zwischen 2017 und 2024 Kosten von rund 20.300 Euro, die nicht über eine Nebenkostenabrechnung an Pächter weitergegeben wurden. Auch Übergabeprotokolle und Inventarlisten fehlten nahezu vollständig.

Die aktuelle Pacht liegt bei 650 Euro monatlich, also 7.800 Euro jährlich. Allein Gebäudeversicherung und Grundsteuer verursachen bereits jährlich mehr als 3.000 Euro. Damit ist klar: Ohne bessere vertragliche Regelungen und ein tragfähiges Nutzungskonzept kann das Gebäude seine Kosten langfristig nicht decken. Die GL unterstützt deshalb die Empfehlungen des Ausschusses: klare Nebenkostenabrechnungen, verbindliche Übergabeprotokolle und Inventarlisten, schnelleres Handeln bei Zahlungsrückständen sowie ein Sanierungs- und Nutzungskonzept. Der Bericht ist nicht nur eine Rückschau. Er muss eine Grundlage dafür sein, künftig sorgfältiger und wirtschaftlicher zu handeln.

Projekte mit Chancen – und offenen Fragen

Im Baugebiet „Auf dem Loh“ wurden bisher vier Grundstücke mit rund 3.092 Quadratmetern verkauft. Weitere drei Grundstücke mit rund 2.498 Quadratmetern sind reserviert. Positiv ist, dass auf einem Grundstück ein Mehrfamilienhaus mit Mietwohnungen entstehen soll. Gleichzeitig stehen die Schlussrechnungen noch aus, sodass der endgültige Kostenstand offen bleibt.

Beim Bahnhof Malsfeld rechnet die Deutsche Bahn derzeit mit einem Planungsbeginn im Jahr 2033. Die Gemeinde hat nur begrenzte Einflussmöglichkeiten. Die GL wird darauf achten, dass die Interessen Malsfelds dennoch frühzeitig vertreten werden.

Bei der Fuß- und Radwegebrücke zwischen Malsfeld und Morschen soll die Ausschreibung im Juli beginnen. Die Vergabe ist ab Mitte September geplant. Der Baubeginn soll im Oktober 2026 erfolgen, die Fertigstellung Ende November 2027. Die Förderung und die Einhaltung der Ausschreibungsregeln sind für das Projekt entscheidend. Formfehler können zu Förderkürzungen führen. Deshalb braucht es größtmögliche Transparenz gegenüber den Gemeindeparlamenten.

Beim Hochwasserrückhaltebecken am ehemaligen Waldkindergarten muss die Planung wegen naturschutzrechtlicher Anforderungen überarbeitet werden. Gleichzeitig stehen derzeit keine Fördermittel bereit. Damit sind Kosten, Baubeginn und Finanzierung offen. Hochwasserschutz bleibt wichtig, aber die Gemeinde darf keine finanziellen Risiken eingehen, bevor Förderfähigkeit und tatsächliche Gesamtkosten geklärt sind.

Unser Fazit

Malsfeld hat wichtige Aufgaben vor sich. Kinderbetreuung, Hochwasserschutz, Wohnraum, Infrastruktur und Dorfentwicklung sind keine Nebenthemen. Sie betreffen die Zukunft der Gemeinde unmittelbar. Gerade deshalb darf nicht jeder Wunsch automatisch zu einem Projekt ohne klare Kosten- und Nutzungsgrundlage werden. Die finanziellen Entscheidungen von heute bestimmen, wie viel Handlungsspielraum Malsfeld morgen noch hat.

Die GL steht für Investitionen, die notwendig, sinnvoll und langfristig finanzierbar sind. Wir werden weiter darauf drängen, dass Kosten realistisch kalkuliert, Fördermittel sicher eingeplant, Kreditfolgen offen benannt und die Gemeindevertretung frühzeitig beteiligt wird. So schützen wir nicht nur den Haushalt, sondern auch die Zukunftsmöglichkeiten unserer Gemeinde.